Es begann mit diesem Bild in den (a)sozialen Medien. Die ursprüngliche Nachricht konnte ich bei der FDP nicht finden. Dieses Bild habe ich von Christian Grascha, Abgeordneter des Niedersächsischen Landtags und Parlamentarischer Geschäftsführer der FDP-Fraktion, von Facebook übernommen. Das erste Mal bin ich aber bei Twitter auf dieses Bild bei Lukas Scholle gestoßen, der sofort erkannt hat, dass hier bewusst die absoluten Beträge weggelassen wurden. Aber es fehlt noch mehr.

Anmerkung: Die Überschrift Einkommensgruppe in € /Jahr Brutto ist nicht ganz sauber. Steuern werden nicht auf das Brutto gezahlt, sondern auf das zu versteuernde Einkommen (zvE). Vom Brutto gehen noch zahlreiche Abzüge ab, bevor der Steuerbetrag errechnet wird. Aber das führt hier zu weit. Jeder kann dazu selbst in seinen letzten Steuerbescheid schauen.

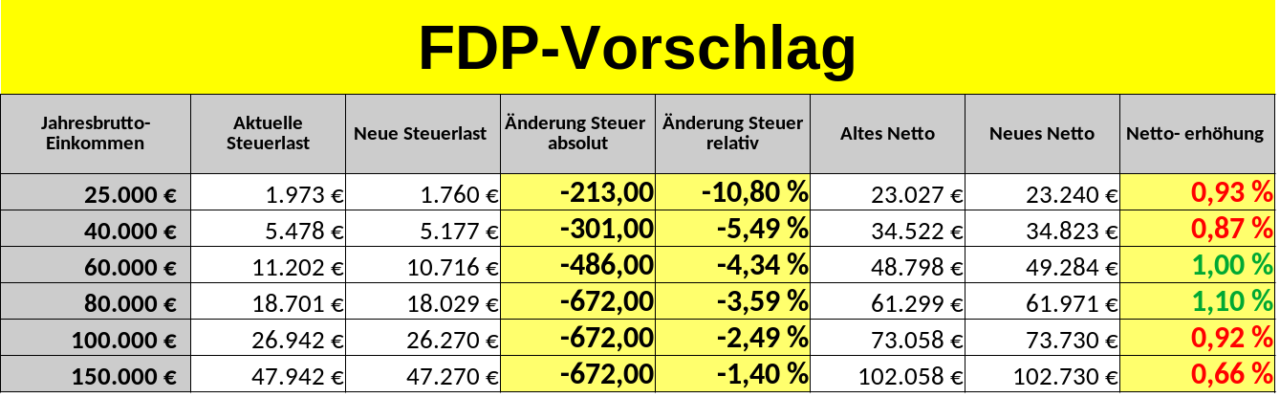

Die absolute Änderung muss man sich selbst ausrechnen. Die relative Änderung bei niedrigeren Einkommen scheint beeindruckend hoch. Deshalb wurde die Spalte ausgewählt.

Botschaft: Wir entlasten die Kleine mehr als die Großen.

Also wie sieht die absolute Änderung aus und wie verhält die sich zum Einkommen. Sofort waren Ergänzungen im Umlauf, um der FDP vorzuwerfen, sie wolle wieder Geld zu den Reichen umzuverteilen. Also habe ich die Tabelle um einigen Spalten ergänzt.

Wie man sieht, steigt die absolute Änderung bis auf 672 €, während das prozentuale Mehr aufs Netto (zvE – Steuerbetrag) um die ein % schwankt.

Nun nimmt die PR-Katastrophe ihren Lauf. Populismus können nicht nur die Spin-Doktoren der FDP. Es melden sich »Besserverdienende«, die das Geld gar nicht haben wollen. Leider ist das nicht so einfach.

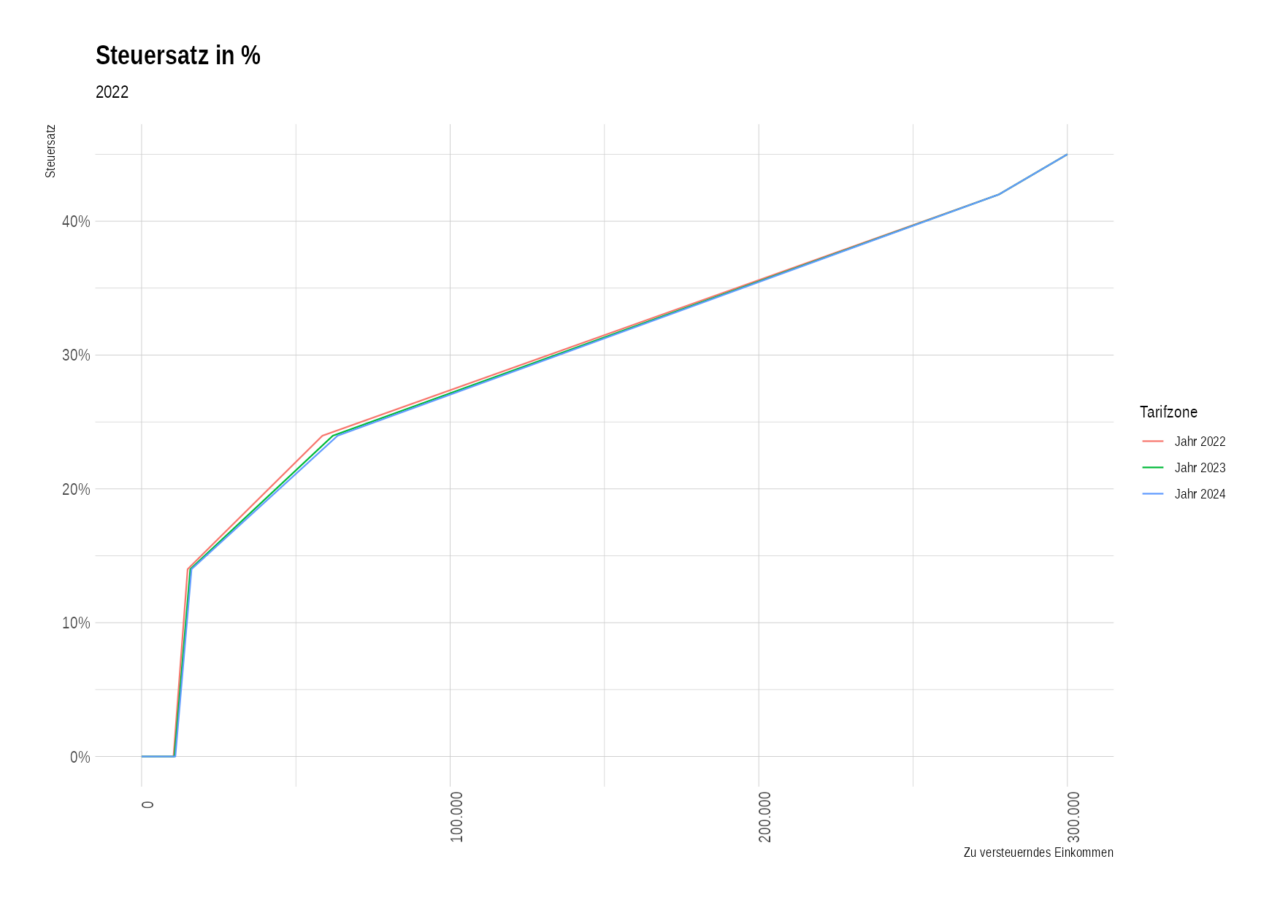

Was die FDP als ihre tolle Initiative zur Entlastung verkaufen wollte, ist es nicht und will es auch gar nicht sein. Wir haben uns vor Jahrzehnten für progressive Steuersätze entschieden. Das heißt, wer mit steigendem Einkommen steigt der Steuersatz. Zur Zeit gibt es fünf Zonen.

| Eckwerte der Zonen | Steuersatz |

| bis 10.347 € | 0 % |

| von 10.348 € bis 14.926 € | 14 % bis 23,97 % |

| von 14.927 € bis 58.596 € | 23,97 % bis 42 % |

| von 58.597 € bis 277.825€ | 42 % |

| ab 277.826 € | 45 % |

Progression

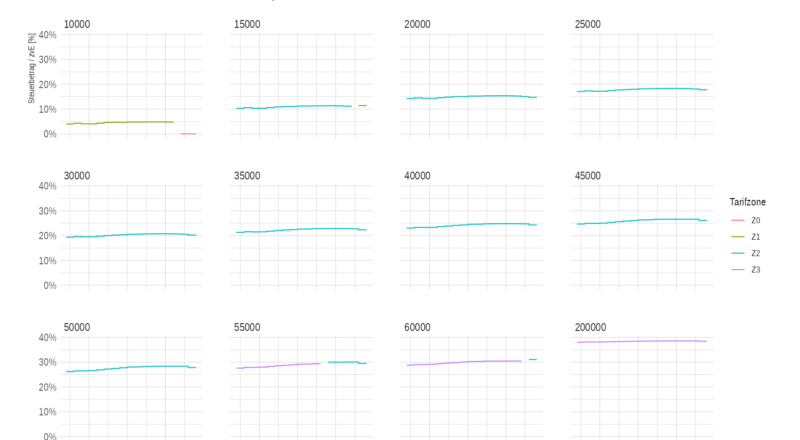

In den Progressionszonen steigt die Steuer pro Euro langsam vom unteren Wert bis zum oberen Wert an. Dadurch zahlt man von jedem zusätzlichen Euro höhere Steuern als von vorhergehenden. Für die ersten 10.347 € zahlt niemand Steuern. Auch der Millionär nicht. Dann springt der Steuersatz auf 14 % und steigt linear bis auf 23,97 % . Das heißt, vom ersten Euro mehr bei 10.348 € kommen 86 € im Netto an.

Bei 14.926 € kommen nur noch 76,03 % im Netto an. So geht es in der nächsten Progressionstufe weiter. Bis ab 277.825 € 42 % zu zahlen sind und nur 58 % im Netto ankommen. Dann springt der Steuersatz auf 45 %.

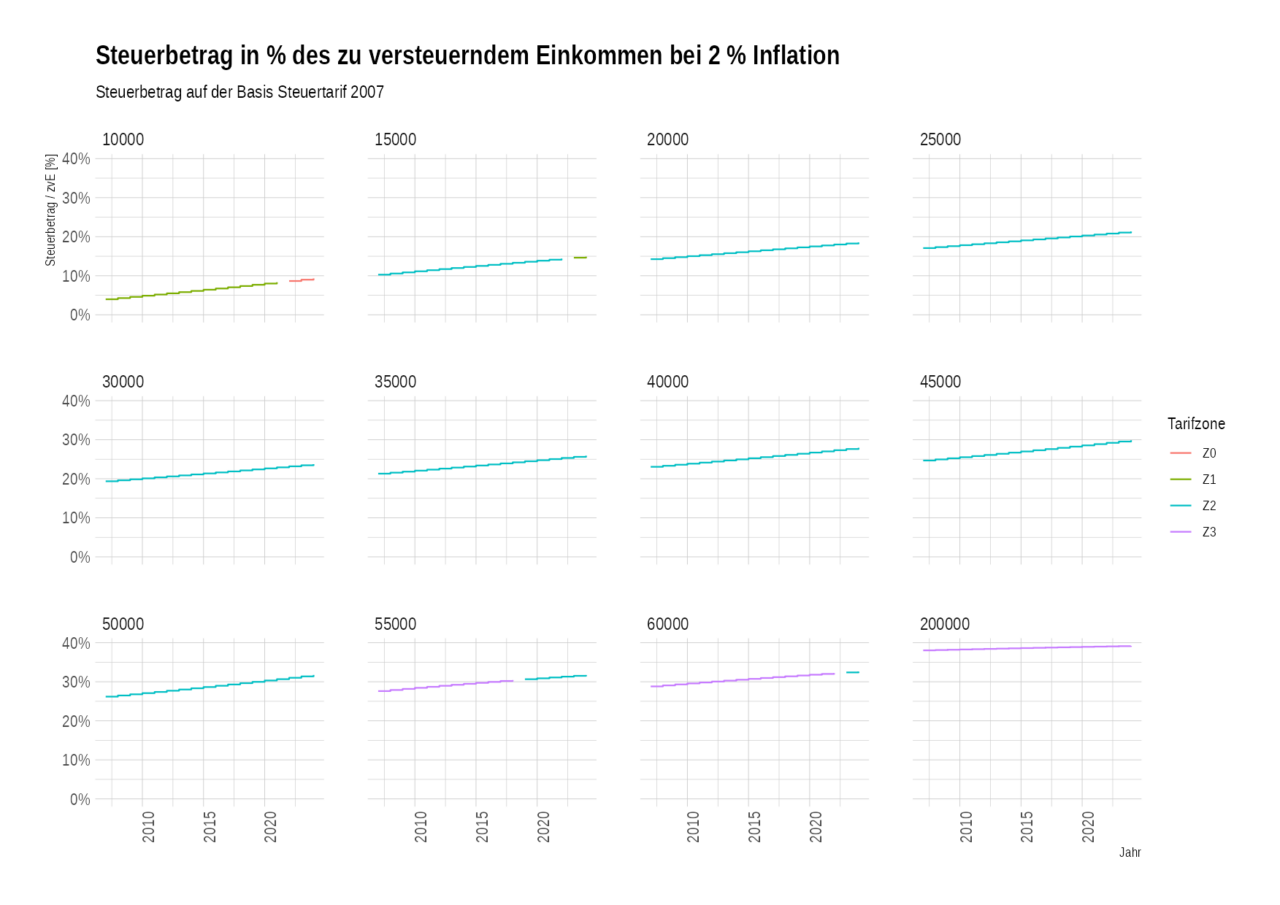

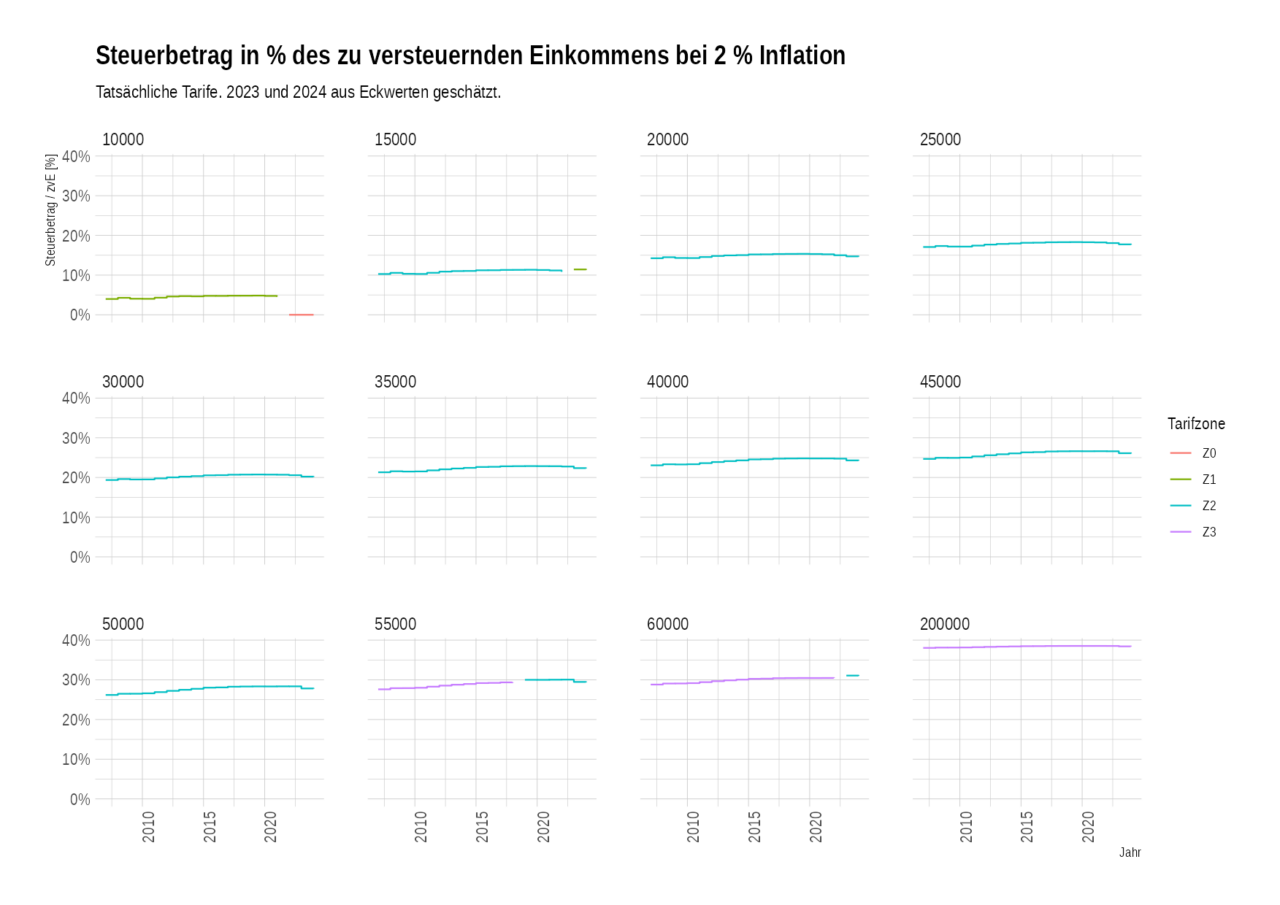

Wenn aufgrund der Inflation die Löhne steigen, dann werden aus 1 % lohnerhögung wenier als 1 % Nettoerhöhung.

Die folgende Grafik zeigt, was passiert wäre, wenn seit 2007 ein Lohn um jährlich 2 % gestiegen wäre und wie hoch der Steueranteil vom zvE im Laufe der Zeit angewachsen wäre.

Kalte Progression

Diesen Anstieg nennt man kalte Progression. Der Staat nimmt immer mehr Steuern ein, ohne Steuern formal zu erhöhen. Menschen, die bisher keine Steuern zahlen mussten, wachsen alleine durch die Lohnerhöhungen, die nur die Inflation ausgleichen, in die Zone der Steuerzahler. Oder: Ihr Netto-Einkommen verliert jedes Jahr an Kaufkraft. Es bleibt immer weniger Netto vom Brutto. Bis man bei 42 % Steuersatz ist und der Steuersatz konstant.

Inflationsausgleich

Wie kann die kalte Progression vermieden werden?

Nun man schiebt die Steuerkurve einfach nach rechts. Das bedeutet, man erhöht die Eckwerte der Zonen jedes Jahr um die Inflation. Und genau das geschieht sehr Regelmäßig seit Jahrzehnten.

Der progressive Steuersatz geht reicht weit zurück. Von Stufentarifen ging es über den Mittelstandsbauch zur heutigen linearen Progression in zwei Zonen. Immer mussten die Eckwerte von Zeit zu Zeit an die Inflation angepasst werden.

Die jetzige Formel gilt grundsätzlich seit 2000; 2007 wurde die fünfte Zone mit 45 % eingeführt. Die Eckwerte wurden nur in fünf Jahren (2003, 2006, 2008, 2011 und 2012) nicht angepasst. Seit 2013 wurden die Eckwert jedes Jahr angepasst.

Siehe Tarifgeschichte der Einkommensteuer in Deutschland.

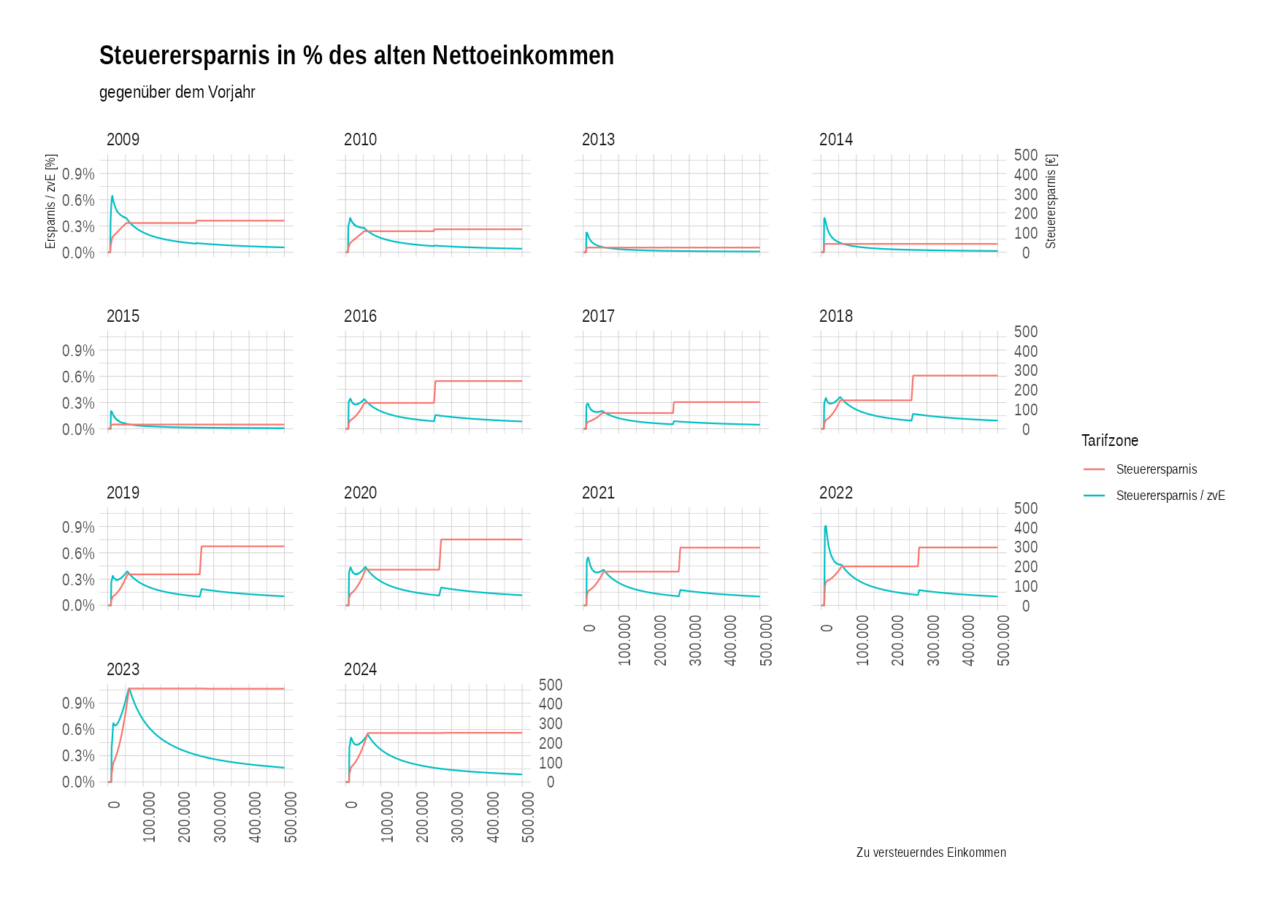

Schauen wir uns die Anpassungen der letzten Jahre an.

Wie man sieht, wirken sich die Anpassungen immer bei niedrigen Einkommen (links) relativ höher aus und bei hohen Einkommen absolut höher aus. 2023 sind die bisher höchsten relativen und absoluten Anpassungen geplant.

Auswirkung der Erhöhung der Steuereckwerte

Eine Erhöhung der Steuereckwerte entspricht einer Verschiebung der Kurve nach rechts. Ein wenig werden die Progressionszonen gestreckt oder gestaucht, aber dieser Effekt ist eher gering.

Da auch der Millionär für die ersten 60 T€ nicht mehr steuern zahlt, als derjenige, der genau 60 T€ verdient, kommt jede Senkung für den zweiten auch dem ersten, dem Millionär zu gute. Wessen Einkommen weiter rechts in der Grafik liegt, der profitiert von allen Steuersenkungen links von seinem Einkommen.

Wie das obige Diagramm zeigt, sind die Änderungen der Kurve durch die Anpassung der Eckwerte nur minimal. Die zu zahlende Steuer ist die Fläche zwischen 0 und dem zu versteuernden Einkommen. Das Integral unter der Kurve. Deshalb ist jeder von Änderungen links seines zu versteuerndes Einkommens betroffen. Optisch sind die Änderungen von Jahr zu Jahr nur minimal. Im Laufe der Jahre addiert sich aber der Effekt.

Auswirkungen der jährlichen Anpassungen

Der Anteil des Steuerbetrag am zvE bleibt durch diese Anpassungen ungefähr gleich, wie das folgende Diagramm zeigt. Während die realen Anpassungen sich an der realen Inflation orientieren habe ich der Einfachheit halber 2 % angenommen. In einzelnen Jahre war die Inflation höher oder niedriger, aber im Schnitt passt es. Für das Grundprinzip reicht die Genauigkeit allemal.

Wenn man es schon seit Jahrzehnten macht, warum …

ist es dann ein Vorschlag der FDP?

Nun, diese Anpassung ist keine Idee der FDP. Die Anpassung steht im Dauerterminkalender des Bundesfinanzministeriums. Jedes Jahr ziehen die Beamten die Papiere und Vorlagen des letzten Jahres aus den Schubladen und passen die Eckwerte und sonstigen Parameter an die zu erwartende Inflation an. Das wird irgendwann im Sommer dem Finanzminister vorgelegt, damit der Bundestag das Gesetz im Herbst verabschieden kann.

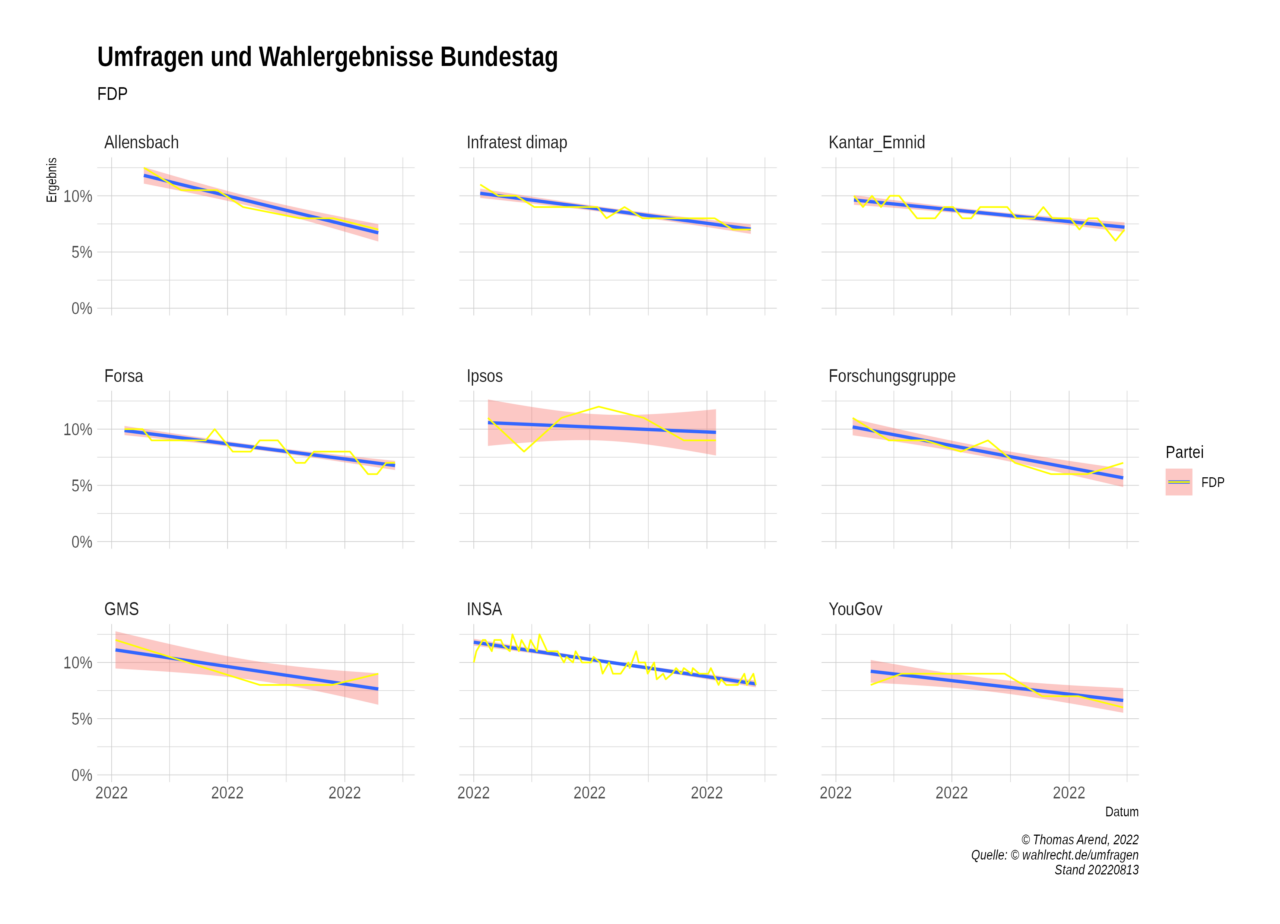

Nun wird es etwas spekulativ

Dieser Entwurf wurde Christian Lindner sicher in den letzten Tagen vorgelegt. Was die Sonntagsumfragen angeht, ist die FDP gerade in einem Abwind, wie folgendes Diagramm zeigt.

In solchen Fällen braucht man schnelle und einfach Erfolge – oder Quickwins. Und so landete der Vorschlag des Ministerium bei den Spin-Doktoren der FDP. (Sicher ist schon aufgefallen, dass es nicht etww der Vorschlag der Koalition, sondern der Vorschlag der FDP ist.)

Die PR-Maschine rollt. Die PR-Abteilung der FDP schanghaied den Vorschlag aus dem Ministerium. Aus den vielen Tabellen und Grafiken wird eine Tabelle zurecht geschustert, die die beabsichtigte Botschaft der FDP unterstützt. Da müssen nun die Buzzwords rein:

- Breite Mitte

- Entlastung

- Kampf gegen die kalte Progression (hat schon jeder gehört, die ist böse)

- …

FDP und Lindner muss rein; Ampelkoalition, SPD, Grüne … darf nicht rein.

Schon aufgefallen, dass die FDP-Tabelle erst bei 25.000 beginnt? Das ist knapp über Mindestlohn. Eine Zeile für 10.000 € fehlt, denn die Entlastung ist NULL – egal, ob absolut oder relativ. Das würde die Botschaft stören.

Außerdem passt „Wir entlasten“ gerade angesichts der dramatisch steigenden Preise für Strom und Gas besser in die Zeit, als wir gleichen die Nachteile der Steuerprogression aus.

Was die Spin-Doktoren der einen Seite können, können die anderen auch. Schnell entdecken sie die Mängel und suchen sich natürlich nur gezielt die Punkte raus, die in ihre Botschaft passen. Und das ist die absolute Ersparnis.

Dabei geht es nicht darum, was steuerlich richtig ist, sondern darum der FDP zu schaden. Der FDP wird die Umverteilung von arm nach reich vorgeworfen, ohne darüber nachzudenken, dass am Ende ein Inflationsausgleichsgesetz her muss. Wobei nicht die Inflation ausgeglichen wird, die muss durch Lohnerhöhungen ausgeglichen werden. Eigentlich wir das Steuersystem an die Geldentwertung durch die Inflation angepasst. Die Steuertabelle zu belassen wäre die tatsächliche Umverteilung, weil die niedrigeren Einkommen dann immer mehr Steuern im Verhältnis zu den höheren Einkommen zahlen würden.

Und so wird ein dringend notwendiges Routinegesetz zerschossen. Inzwischen hat Christian Lindner sich wohl beraten lassen und versucht zu retten, was zu retten ist.

BTW

Es wir keiner nächstes Jahr wegen des Inflationsausgleichsgesetzes weniger Steuern zahlen. Durch Lohnerhöhungen wir jeder mehr zahlen als die „Entlastung“.

Neueste Kommentare